Steuertipp

Absetzbarkeit von Vorsorgeaufwendungen

Seit dem Jahr 2010 sind sämtliche Ausgaben für die medizinische Basisabsicherung bei der Einkommenssteuer als Sonderausgaben absetzbar. Dies gilt sowohl für den eigenen Vertrag des Steuerpflichtigen als auch für dessen Ehegatten, eingetragenen Lebenspartner sowie für die kindergeldberechtigten Kinder. Für gesetzlich Versicherte gilt der Beitrag ohne Krankengeldanspruch als medizinische Basisabsicherung. Für privat Versicherte wird der Beitrag ohne die Anteile von z. B. stationären Wahlleistungen, Heilpraktikerleistungen und Krankentagegeld steuerlich angerechnet. Dieser Anrechnungsbetrag wird für jedes neue Kalenderjahr in einer „Bescheinigung der Vorsorgeaufwendungen nach § 10 Abs. 1 Nr. 3 EstG“ vom Krankenversicherer mitgeteilt.

Die Absetzbarkeit der Kranken- und Pflegepflichtversicherungsbeiträge ist der Höhe nach unbegrenzt. Übersteigt der Beitrag jedoch 1.900 € (Angestellte und Beamte) bzw. 2.800 € (Selbständige und Nichtberufstätige), können andere Vorsorgeleistungen, wie z. B. Lebens- und Berufsunfähigkeitsversicherungen nicht mehr steuerlich berücksichtigt werden.

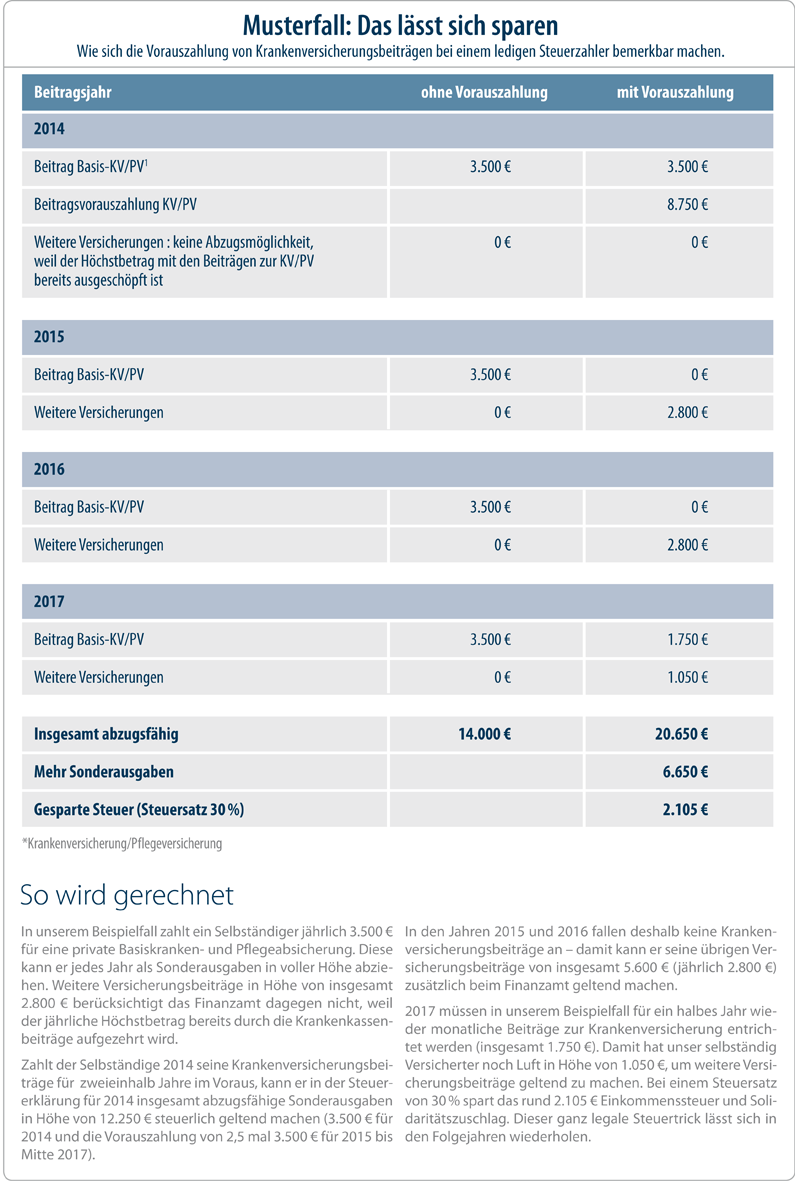

Tipp: Durch Vorauszahlung von Krankenversicherungsbeiträgen für freiwillig gesetzlich und privat Krankenversicherte besteht jedoch eine attraktive Möglichkeit der Steuerersparnis.

Wird der Beitrag für das laufende Jahr bzw. maximal für die kommenden zweieinhalb Jahre in einer Summe eingezahlt, kann diese Belastung für das aktuelle Steuerjahr komplett geltend gemacht werden. Dies hat den Vorteil, dass in den Folgejahren (max. zweieinhalb Jahre) auch die Vorsorgeaufwendungen geltend gemacht werden können, deren Anrechnung ansonsten durch den hohen Kranken- und Pflegeversicherungsbeitrag entfallen würde.

Entscheidet sich ein Versicherter in diesem Jahr für eine Einmalzahlung von zweieinhalb Jahresbeiträgen werden in der Steuererklärung 2014 nicht nur die Beiträge für dieses Jahr, sondern auch die vorausgezahlten Beiträge, der Gesamtbeitrag für zweieinhalb Jahre, von der Steuer abgesetzt. In den Jahren 2015 bis 2017 wirken sich dann die übrigen Vorsorgeaufwendungen bis zu den oben beschriebenen Maximalbeiträgen aus. Hierbei gilt es zu beachten, dass dieses bei Verheirateten nur für den freiwillig gesetzlich oder privat versicherten Ehegatten gilt. Weiterhin sollte vorab mit dem Krankenversicherungsträger geklärt werden, bis zu welcher Höhe dieser Einmalzahlungen akzeptiert. Bei privaten Krankenversicherern werden häufig sogar zusätzlich noch Beitragsrabatte für die Jahreszahlung eingeräumt, sodass sich der Effekt dadurch noch verstärkt.

« zurück