Basisrente

Rentenlücke schließen mit hoher Steuerersparnis

Die Rentendiskussion ist allgegenwärtig und Eigeninitiative ist notwendig, um die Versorgungslücke im Ruhestand zu schließen. Nicht nur gesetzlich Rentenversicherten droht eine Versorgungslücke. Gerade für Unternehmer, Selbständige und Freiberufler, denen häufig selbst der geringe Anspruch auf Leistungen der staatlichen Sicherungssysteme fehlt, ist private Vorsorge besonders wichtig.

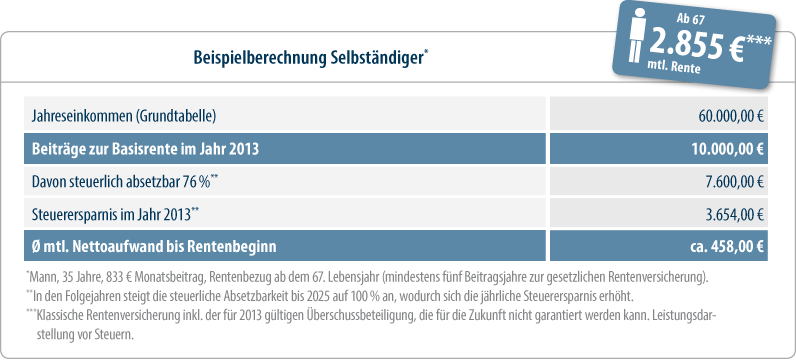

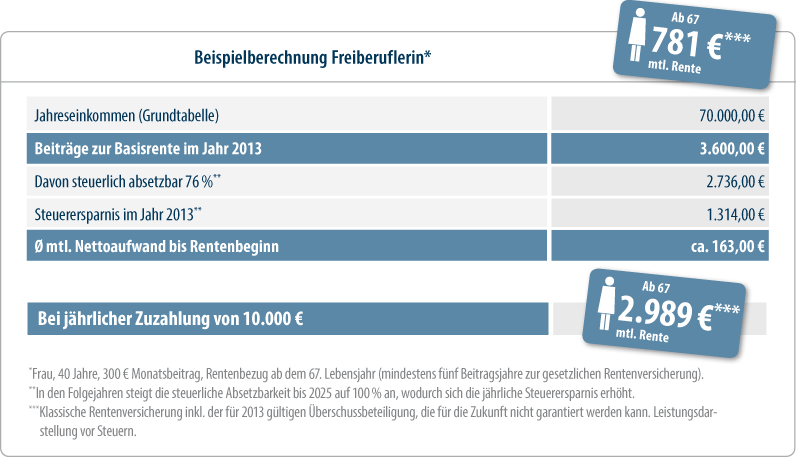

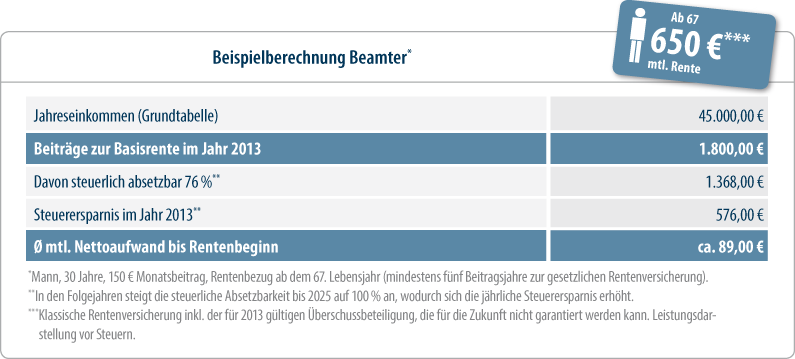

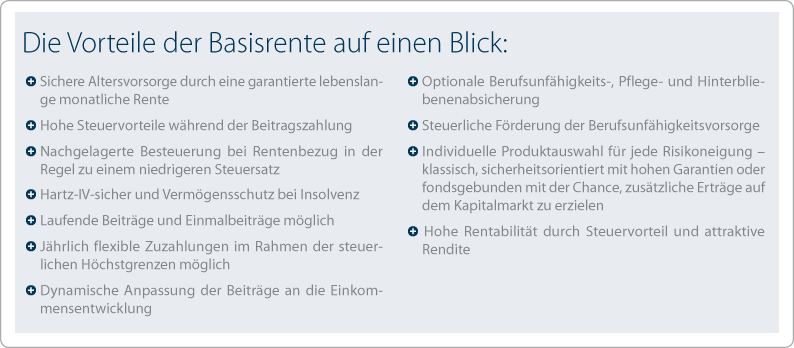

Die Basisrente ermöglicht, eine insolvenzgeschützte Altersvorsorge aufzubauen und gleichzeitig Steuern in einem Umfang zu sparen, der Ihnen in keiner vergleichbaren Form alternativ zur Verfügung steht. Der Staat fördert die Basisrente mit erheblichen steuerlichen Vergünstigungen durch die als Sonderausgaben absetzbaren Beiträge,* die zu Einkommensteuerersparnissen und Ersparnissen des hiermit verbundenen Solidaritätszuschlags bzw. der Kirchensteuer führen.

Grundsätzlich fördert der Staat alle einkommensteuerpflichtigen Personen. Empfehlenswert ist die Basisrente aber nicht nur für Unternehmer, Selbständige und Freiberufler, sondern auch für gut verdienende Angestellte und Beamte. Vorteile bringt die Basisrente auch für ältere Sparer, denen nicht mehr allzu viel Zeit zum Ansparen einer Rente bleibt. Bevor es in den Ruhestand geht, können sie sich hier mit hohen Einmalbeträgen eine lebenslange Altersvorsorge sichern.

Nachgelagerte Besteuerung

Nachgelagerte Besteuerung

Sie versteuern Ihre Rente erst bei Auszahlung – dies in der Regel mit einem geringeren Steuersatz. Der Besteuerungsanteil hängt davon ab, in welchem Jahr die Rente erstmals ausgezahlt wird: 66 % im Jahr 2013, für spätere Rentenbeginnjahre erhöht sich dieser bis 2040 stufenweise auf 100 %. Vorteilhaft: Versteuert wird nur der Teil der Altersrente, der über die jeweils gültigen Freibeträge hinausgeht.

Spielregeln, die der Staat vorgibt

Die Beiträge zur Basisrente müssen zu einer lebenslangen monatlich gezahlten Rente führen. Vor Vollendung des 62. Lebensjahres darf nicht ausgezahlt werden. Ansprüche aus einer Basisrente können nicht vererbt, übertragen, beliehen oder veräußert werden. Stirbt der Versicherungsnehmer während der Ansparphase, verfällt das bis dahin eingezahlte Kapital – es sei denn, er hat zusätzlich zur Grundversicherung noch einen Hinterbliebenenschutz zur Absicherung der Angehörigen integriert.

Was viele nicht wissen

Im Rahmen der Basisrente fördert der Staat auch den Einschluss der Berufsunfähigkeitsabsicherung. Diese ist, da der Staat die gesetzlichen Ansprüche auf Berufsunfähigkeitsschutz drastisch reduziert hat, für jeden Berufstätigen ein Muss. Die Basisrente bietet die Möglichkeit, die Arbeitskraft abzusichern, fürs Alter vorzusorgen und gleichzeitig Steuern zu sparen. Denn in der Ansparphase genießt man abhängig von der persönlichen Einkommenssituation attraktive steuerliche Vorteile für diesen existenziell wichtigen Versicherungsschutz.**

Die Beiträge werden je nach persönlicher Situation monatlich, viertel-, halbjährlich oder jährlich gezahlt. Ein großer Vorteil der Basisrente ist, dass Sie flexibel Zuzahlungen leisten können. Jeder Versicherte kann die Höhe seiner Einzahlungen seiner aktuellen finanziellen Situation anpassen und über flexible Zuzahlungen die maximale steuerliche Förderung ausschöpfen.

Unsere Experten ermitteln Ihre persönliche Versorgungslücke im Alter und bei Berufsunfähigkeit und zeigen Ihnen auf, wie Sie die staatlichen Förderungen noch für 2013 bestmöglich nutzen. Durch einen Abschluss noch in diesem Jahr nutzen Sie die Vorteile Ihres derzeitigen Gesundheitszustands und Ihres aktuellen Eintrittsalters und profitieren davon über die gesamte Vertragslaufzeit. Wie gewohnt berücksichtigen wir nur Anbieter mit Bestnoten für die Produktqualität mit marktüberdurchschnittlichen Gesamtverzinsungen und hohen Renditen.

Unsere Experten ermitteln Ihre persönliche Versorgungslücke im Alter und bei Berufsunfähigkeit und zeigen Ihnen auf, wie Sie die staatlichen Förderungen noch für 2013 bestmöglich nutzen. Durch einen Abschluss noch in diesem Jahr nutzen Sie die Vorteile Ihres derzeitigen Gesundheitszustands und Ihres aktuellen Eintrittsalters und profitieren davon über die gesamte Vertragslaufzeit. Wie gewohnt berücksichtigen wir nur Anbieter mit Bestnoten für die Produktqualität mit marktüberdurchschnittlichen Gesamtverzinsungen und hohen Renditen.

*Der Maximalbetrag liegt für Singles bei 20.000 € und bei gemeinsam veranlagten

Ehepaaren bei 40.000 €. Bis 2025 gibt es noch eine Sonderregelung

mit jährlich steigenden Prozentsätzen. Im Jahr 2012 sind 74 % der gezahlten

Beiträge steuerlich absetzbar, also bei Singles 14.800 € und bei Verheirateten

29.600 €. Jahr für Jahr steigt dieser Anteil um zwei Prozentpunkte, bis 2025

die Beiträge zu 100 % steuerlich absetzbar sind.

**Bis zu 49 % des Gesamtbeitrages zur Basisrente dürfen steuerlich begünstigt

in die Berufsunfähigkeitsvorsorge fließen. Eventuelle Leistungen

werden nachgelagert versteuert.

Bestehende Basisrente

Jetzt zusätzliche Steuervorteile durch eine Zuzahlung sichern

Wer bereits eine Basisrente hat, hat einen richtigen Schritt in eine finanziell sichere Zukunft im Alter getan und nutzt lukrative Steuervorteile. Mit einer Zuzahlung in Ihren bestehenden Basisrentenvertrag können Sie sich jetzt noch das Optimum an staatlicher Förderung für das Jahr 2013 sichern.

Werden Sie jetzt aktiv, sparen Sie mit einer Zuzahlung Steuern und erhöhen Sie zugleich Ihre spätere Rente. Bis zu 20.000 € (bei Verheirateten bis zu 40.000 €) jährlich können Sie als Sonderausgaben geltend machen – aber nur noch innerhalb der nächsten Wochen. Ihre Zuzahlung ist bis Jahresende 2013 kurzfristig und ganz einfach möglich. Auch eine Erhöhung Ihres laufenden Sparbeitrages bietet Ihnen attraktive finanzielle Vorteile.

Werden Sie jetzt aktiv, sparen Sie mit einer Zuzahlung Steuern und erhöhen Sie zugleich Ihre spätere Rente. Bis zu 20.000 € (bei Verheirateten bis zu 40.000 €) jährlich können Sie als Sonderausgaben geltend machen – aber nur noch innerhalb der nächsten Wochen. Ihre Zuzahlung ist bis Jahresende 2013 kurzfristig und ganz einfach möglich. Auch eine Erhöhung Ihres laufenden Sparbeitrages bietet Ihnen attraktive finanzielle Vorteile.

Unsere Experten unterstützen Sie gerne, rufen Sie uns an!

« zurück