bAV aktuell

Beitragsrechtliche Behandlung von Abfindungszahlungen

Der Abfindbarkeit von bAV-Anwartschaften sind enge Grenzen gesetzt. Gelegentlich entsteht jedoch meist arbeitnehmerseitig der Wunsch, eine Anwartschaft der betrieblichen Altersversorgung im aktiven (laufenden) Arbeitsverhältnis abzufinden. Die Spitzenverbände der Sozialversicherungsträger haben ihre bisherige Rechtsauffassung zur sozialversicherungsrechtlichen Behandlung von Abfindungszahlungen geändert.

Hintergrund im Einzelnen

Hintergrund im Einzelnen

Bislang konnten Zahlungen zur Abfindung von Anwartschaften außerhalb des Betriebsrentenrechts z. B. im laufenden Arbeitsverhältnis sozialversicherungsrechtlich als Arbeitsentgelt im Sinne des § 14 SGB IV bewertet werden. Der Abfindungsbetrag war als einmal gezahltes Arbeitsentgelt in allen Zweigen der Sozialversicherung beitragspflichtig.

Arbeitgeber und Arbeitnehmer hatten grundsätzlich jeweils ihre Beitragsanteile hieran zu tragen. Nur bei der Abfindung einer gesetzlich unverfallbaren Kleinstanwartschaft nach § 3 BetrAVG war dies schon bisher anders: Der Auszahlungsbetrag stellte kein beitragspflichtiges Arbeitsentgelt dar.

Bei einem zeitlichen Zusammenhang der Abfindung mit dem Ausscheiden aus dem Erwerbsleben – vermutet nach Vollendung des 59. Lebensjahres – lag jedoch bisher auch schon ein in der Krankenversicherung der Rentner (KVdR) beitragspflichtiger Versorgungsbezug vor.

Diese Einordnung änderte sich zum 01.07.2016.

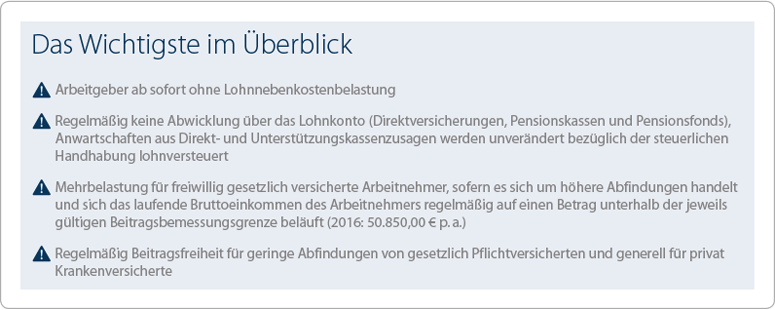

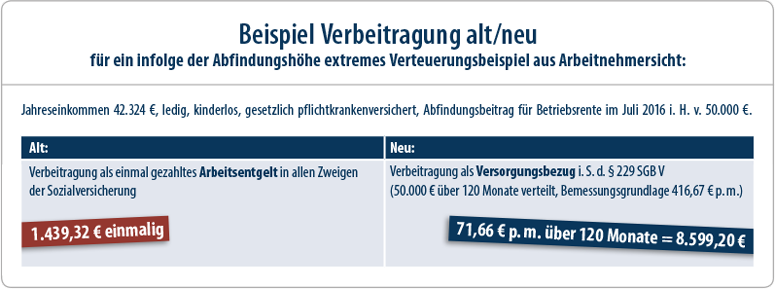

Der GKV-Spitzenverband, die Deutsche Rentenversicherung Bund und die Bundesagentur für Arbeit haben als Ergebnis einer gemeinsamen Besprechung ihre bisherige Auffassung aufgegeben. Zahlungen zur Abfindung von Anwartschaften aus der betrieblichen Altersversorgung sind künftig immer als Versorgungsbezug im Sinne des § 229 SGB V zu bewerten. Damit sind Abfindungszahlungen beitragspflichtig in der gesetzlichen Kranken- und Pflegeversicherung (KVdR) und für die Dauer von 120 Monaten mit dem fiktiven monatlichen Zahlbetrag zu verbeitragen (Ausnahme: Privatversicherte, da diese vom Einkommen unabhängige Beiträge zahlen). Der Arbeitnehmer hat dabei den vollen Beitragssatz allein zu tragen. Beiträge zur Renten- und Arbeitslosenversicherung müssen hingegen nicht mehr entrichtet werden.

Dies gilt für sämtliche Durchführungswege der bAV. Es spielt keine Rolle,

-

- ob die Anwartschaft verfallbar, vertraglich oder gesetzlich unverfallbar ist,

-

- ob die Abfindung im laufenden Arbeitsverhältnis oder

-

- soweit rechtlich möglich nach dem Ausscheiden erfolgt.

Die geänderte Rechtsauffassung ist spätestens bei Abfindungen von Versorgungsanwartschaften, die nach dem 30.06.2016 ausgezahlt werden, anzuwenden. Bei Auszahlungen vor diesem Datum wird eine abweichende Handhabung nicht beanstandet.

Die Ausführungen der Sozialversicherungsträger betreffen nur das Beitragsrecht. Steuerrechtlich gelten für Abfindungen die Grundsätze nach Rz. 390 des BMF-Schreibens vom 24.07.2013. Das heißt, Abfindungen einer nach § 3 Nr. 63 EStG geförderten Altersversorgung sind beispielsweise regelmäßig sonstige Einkünfte i. S. d. § 22 Nr. 5 EStG, die allerdings außerhalb des Lohnabzugsverfahrens über die Steuererklärung versteuert werden. Anwartschaften aus Direkt- und Unterstützungskassenzusagen werden unverändert als Einkünfte aus nichtselbständiger Arbeit gemäß § 19 Abs. 1 Nr. 2 EStG als Lohn versteuert.

Durch die Neuzuordnung der Abfindungen in den Bereich des Versorgungsbezuges muss künftig der Arbeitgeber daher regelmäßig nicht mehr tätig werden, wenn er die Durchführung mittels einer Versicherung wählt – weder beitragsrechtlich noch steuerrechtlich.

Bei größeren Abfindungsbeträgen zahlt der Arbeitnehmer aufgrund der Verteilung über 120 Monate häufig mehr als bisher, sofern nicht bereits mit dem regelmäßigen Einkommen die Höchstbeiträge auf Basis der Beitragsbemessungsgrenze erreicht werden. Geringe Abfindungen von gesetzlich Pflichtversicherten in der Krankenversicherung unterhalb der Bagatellgrenze nach § 229 Abs. 1 SGB V (bis zu Rentenanwartschaften in Höhe von bis zu einem Zwanzigstel der monatlichen Bezugsgröße nach § 18 SGB IV [2016: 145,25 €] errechnet aus einem Hundertzwanzigstel der Abfindungszahlung [2016: 17.430 €]) sind regelmäßig beitragsfrei, sofern keine weiteren Leistungen aus der betrieblichen Altersvorsorge und weiteres Einkommen aus einer zusätzlichen selbständigen Tätigkeit anfallen. Diese Vergünstigungsregelung gilt nicht für freiwillig gesetzlich Krankenversicherte (gemeinsames Rundschreiben „Krankenversicherung und Pflegeversicherung der Rentner zum 1. Januar 2015“ des GKV-Spitzenverbandes und der Deutschen Rentenversicherung Bund vom 02.12.2014).

Insgesamt gilt nach wie vor, dass eine Abfindung in der Regel für den Versorgungsberechtigten eher nachteilig ist und daher immer erst als letzte Möglichkeit in Betracht gezogen werden sollte. So ist beispielsweise eine (zeitweise) Beitragsfreistellung (insbesondere bei finanziellen Engpässen) oftmals die bessere Lösung.

Wir empfehlen, die Abfindung mit einer schriftlichen Abfindungsvereinbarung zwischen Arbeitgeber und versorgungsberechtigtem Arbeitnehmer zu dokumentieren.

Zusammenfassung

Zusammenfassung

Die Abfindung im laufenden Arbeitsverhältnis unterliegt grundsätzlich nicht dem Abfindungsverbot des § 3 BetrAVG. Voraussetzung ist jedoch, dass die Abfindung weder in einem zeitlichen noch in einem sachlichen Zusammenhang mit einem Ausscheiden des versorgungsberechtigten Arbeitnehmers aus dem Arbeitsverhältnis steht.

Die folgende Übersicht zeigt, dass nun alle Fälle gleich behandelt werden. Insoweit kommt es zu einer Vereinfachung der Sachlage.

« zurück