bAV

Möglichkeiten steuer- und bilanzoptimierter Tantiemezahlungen

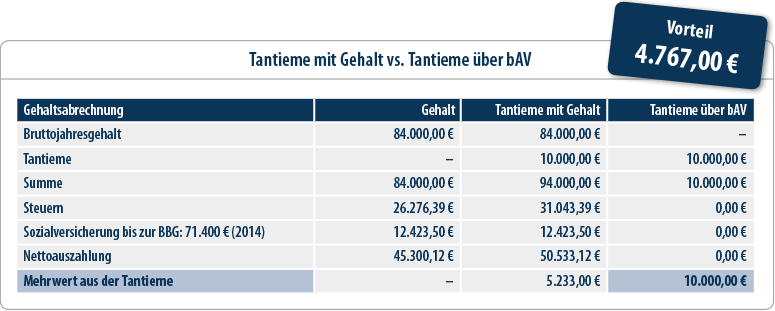

Fach- und Führungskräfte nehmen im Unternehmen eine besondere Stellung ein, die innerhalb des Vergütungssystems regelmäßig insbesondere für Geschäftsführer und andere Leitungsorgane auch am Unternehmenserfolg orientierte variable Gehaltsbestandteile als Bonuszahlungen oder Tantiemen vorsehen kann. Leider führen hohe steuerliche Abgaben dazu, dass eine Tantieme regelmäßig sehr hoch mit steuerlichen Abgaben für den Mitarbeiter belastet wird und nur ein Teil der Zahlung effektiv zur Verfügung steht.

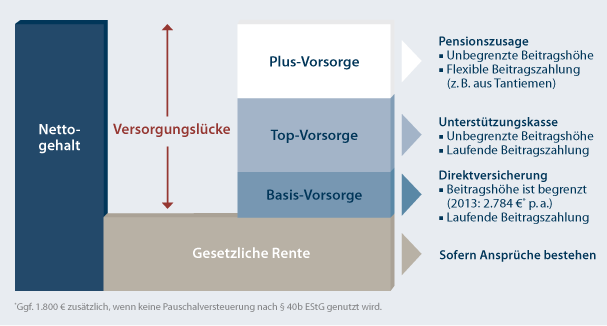

Moderne Systeme der betrieblichen Altersversorgung (bAV) beinhalten für Fach- und Führungskräfte neben einer für die gesamte Belegschaft üblichen Grundversorgung anhand von versicherungsförmigen Zusagen (bspw. Direktversicherungen als Basis-Vorsorge) auch Angebote, die dem Versorgungsbedarf entsprechend höhere Zusagen ermöglichen, ohne zu einem innerbetrieblichen Finanzierungsrisiko zu führen (bspw. Unterstützungskassen als Top-Vorsorge).

Moderne Systeme der betrieblichen Altersversorgung (bAV) beinhalten für Fach- und Führungskräfte neben einer für die gesamte Belegschaft üblichen Grundversorgung anhand von versicherungsförmigen Zusagen (bspw. Direktversicherungen als Basis-Vorsorge) auch Angebote, die dem Versorgungsbedarf entsprechend höhere Zusagen ermöglichen, ohne zu einem innerbetrieblichen Finanzierungsrisiko zu führen (bspw. Unterstützungskassen als Top-Vorsorge).

Diese Zusagen können vollständig durch den Arbeitgeber auf Basis einer Entgeltumwandlung oder durch eine Mischfinanzierung gestaltet werden und ermöglichen eine angemessene steuerlich geförderte Dotierung von regelmäßigen Einkommensbestandteilen. Selbstverständlich gewinnen diese Altersvorsorgeformen durch Kollektivkonditionen ausgewählter Anbieter und durch Berücksichtigung wichtiger Versorgungsaspekte, wie bspw. des Hinterbliebenen- oder der Berufsunfähigkeitsschutzes, an zusätzlicher Attraktivität.

Diese Versorgungsformen sind allerdings für jährlich flexibel festzulegende Beitragszahlungen ungeeignet, da entweder die Höhe der steuerlichen Beitragsförderung begrenzt ist oder die steuerlichen Vorschriften eine gleich bleibende jährliche Dotierung verlangen.

Diese Versorgungsformen sind allerdings für jährlich flexibel festzulegende Beitragszahlungen ungeeignet, da entweder die Höhe der steuerlichen Beitragsförderung begrenzt ist oder die steuerlichen Vorschriften eine gleich bleibende jährliche Dotierung verlangen.

Aber für genau dieses Anforderungsprofil gibt es eine zusätzliche innovative Möglichkeit, die bilanzoptimiert mit einer sogenannten wertpapiergebundenen Zusage gestaltet werden kann (Plus-Vorsorge). Hierbei wird eine Pensionszusage genutzt, deren Leistungshöhe vollständig auf die Leistung der Rückdeckungsversicherung abgestellt wird.

Folgende Zielsetzungen und Leistungen können hiermit für das Unternehmen und für die Mitarbeiter realisiert werden:

-

- Die Mitarbeiter erhalten die Möglichkeit, variable Gehaltsbestandteile steuerfrei in Anwartschaften auf eine betriebliche Vorsorge umzuwandeln. Der Mitarbeiter kann sich jedes Jahr neu entscheiden, ob er diese Möglichkeit der flexiblen Umwandlung nutzen möchte. Abhängig vom aktuellen Bedarf kann die Beitragshöhe für jedes Jahr neu festgelegt werden.

-

- Innerhalb der Handelsbilanz des Unternehmens wird eine Bilanzverlängerung vollständig vermieden.

-

- Innerhalb der Steuerbilanz führen unterschiedliche zeitliche Verläufe der Pensionsrückstellung und der Aktivierung des Wertes der jeweiligen Rückdeckungsversicherung zwar anfänglich zu einem im Vergleich zur Auszahlung der Tantieme geringfügig erhöhten Gewinn des Unternehmens und hiermit zu einer leichten Steuermehrbelastung, dieser Effekt gleicht sich bei einer passenden Vertragsgestaltung zum Versorgungsbeginn allerdings wieder vollständig aus. Somit wird die Liquidität des Unternehmens nach Steuern per Saldo nicht belastet.

-

- Die Leistungsansprüche der Mitarbeiter sind im Insolvenzfall vollständig geschützt.

-

- Grundsätzlich und auch im Falle des vorzeitigen Ausscheidens des Mitarbeiters sind die Leistungsansprüche durch die wertgleiche Rückdeckungsversicherung vollständig ausfinanziert. Finanzierungsrisiken bestehen nicht.

-

- Eine Kapitalzusage begrenzt den Verwaltungsaufwand für das Unternehmen. Der Arbeitgeber kann zum Renteneintrittstermin entscheiden, ob der Mitarbeiter alternativ eine Rentenzahlung erhalten soll.

Das Unternehmen bietet somit seinen Fach- und Führungskräften einen innovativen Baustein zur Vorsorgegestaltung mit den Vorteilen einer flexiblen und verwaltungsarmen aufgeschobenen Vergütung. Damit wird ein wirksamer zusätzlicher Beitrag zu einem für Fach- und Führungskräfte attraktiven Unternehmen geleistet.

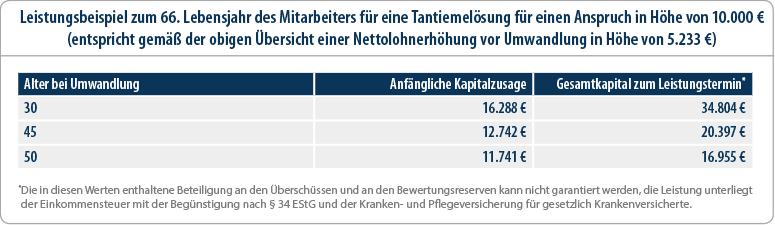

Diesem Beispiel ist zu entnehmen, dass infolge der vollzogenen Umwidmung bspw. bei einem 45-jährigen Mitarbeiter der heutige Bruttotantiemeanspruch in Höhe von 10.000 € zum Renteneintritt einen Wert in Höhe von 20.397 € erreicht. Zudem dürfte der Mitarbeiter zu diesem Zeitpunkt regelmäßig von geringeren Steuersätzen und zusätzlich gegebenenfalls von der Progressionsmilderung nach § 34 EStG profitieren.

Diesem Beispiel ist zu entnehmen, dass infolge der vollzogenen Umwidmung bspw. bei einem 45-jährigen Mitarbeiter der heutige Bruttotantiemeanspruch in Höhe von 10.000 € zum Renteneintritt einen Wert in Höhe von 20.397 € erreicht. Zudem dürfte der Mitarbeiter zu diesem Zeitpunkt regelmäßig von geringeren Steuersätzen und zusätzlich gegebenenfalls von der Progressionsmilderung nach § 34 EStG profitieren.

« zurück