Rentenreform

Die Eckpunkte und die Auswirkungen des neuen Gesetzes

Das Bundeskabinett hat am 29.01.2014 dem Gesetzentwurf des Rentenversicherungs-Leistungsverbesserungs-Gesetzes (RV-Leistungsverbesserungs-Gesetzes) mit der umstrittenen abschlagsfreien Rente ab 63, einer verbesserten Bewertung von Kindererziehungszeiten (Mütterrente), einer Aufstockung der Erwerbsminderungsrenten und besseren Reha-Leistungen „grünes Licht“ gegeben und somit zur weiteren Vorlage und Verabschiedung im Bundestag gebilligt.

Das Gesetzesvorhaben von Bundesarbeitsministerin Andrea Nahles (SPD) zum vierteiligen Rentenpaket wird bis 2030 jährlich ca. 9 bis 11 Mrd. € kosten. Das RV-Leistungsverbesserungs-Gesetz soll aus den gut gefüllten Rentenkassen finanziert werden. Wird das Gesetzespaket wie geplant bis zum Sommer vom Bundestag verabschiedet, treten drei der vier vorgesehenen Leistungsverbesserungen ab dem 01.07.2014 in Kraft. Die Anhebung des Reha-Budgets soll bereits rückwirkend zum 01.01.2014 gelten.

Die Eckpunkte des Rentenpakets im Überblick:

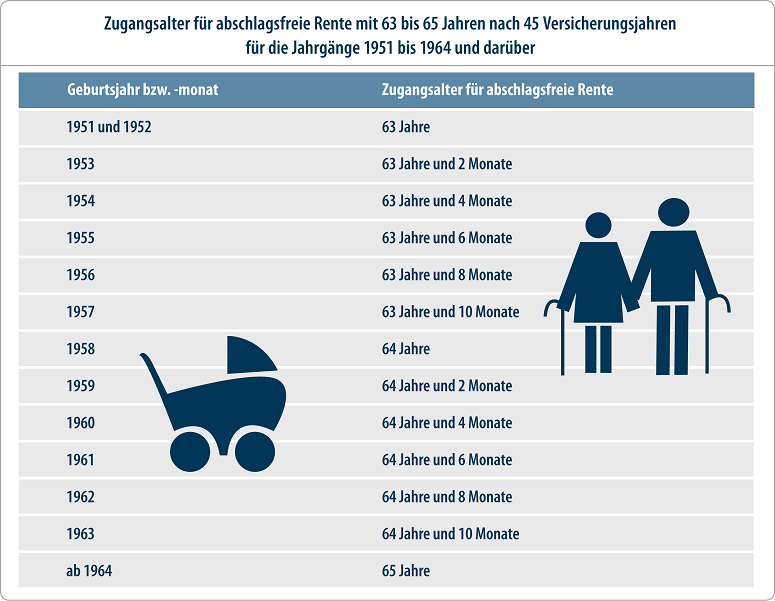

Abschlagsfreie Rente ab 63

Bereits mit 63 Jahren können künftig alle Versicherten ohne Abschlag in Rente gehen, die mindestens 45 Jahre in die Rentenversicherung eingezahlt haben. Hiervon profitieren insbesondere die Geburtsjahrgänge bis 1952. Für ab 1953 geborene Versicherte steigt das abschlagsfreie Rentenzugangsalter stufenweise auf 65 Jahre an. Ab Geburtsjahrgang 1964 gilt: Die abschlagsfreie Rente ist ab 65 Jahren und mit mindestens 45 Beitragsjahren möglich. Kurzzeitige Arbeitslosigkeit, Kindererziehungszeiten, Zeiten der Pflege von Familienangehörigen oder des Bezugs von Insolvenzgeld werden angerechnet. Wobei Zeiten der Arbeitslosigkeit (ALG I) oder der Bezug von Insolvenzgeld max. bis zu fünf Jahren angerechnet werden sollen. Wermutstropfen: Für Langzeitarbeitslose (Hartz-IV-Empfänger) gilt die Regelung nicht.

Bewertung von Kindererziehungszeiten (Mütterrente)

Für Versicherte, deren Kinder vor 1992 zur Welt kamen, werden die Kindererziehungszeiten in der Rente höher bewertet. Pro Kind wird die Rente im Westen rückwirkend ab 01.07.2014 brutto um ca. 28 € monatlich, im Osten um ca. 26 € angehoben. Die bisher bezahlten Zuschläge (Entgeltpunkte) werden verdoppelt. Etwa 9,5 Mio. Frauen werden von der Neuregelung profitieren, aber auch Väter haben alternativ Anspruch. Die Mütterrente soll als „Zuschlag“ ausgezahlt werden, da die Rentenversicherer ansonsten alle Bescheide nochmals berechnen müssten.

Erwerbsminderungsrente

Wer aus gesundheitlichen Gründen nur noch vermindert oder gar nicht mehr arbeiten kann, erhält mehr Erwerbsminderungsrente. Für erwerbsgeminderte Versicherte wird die Zurechnungszeit um zwei Jahre verlängert. Sie werden so gestellt, als ob sie mit ihrem früheren durchschnittlichen Einkommen bis 62 (bisher 60) in die Rentenversicherung eingezahlt hätten. Die letzten vier Jahre vor Eintritt der Erwerbsminderung bleiben dabei unberücksichtigt, denn häufig wurde da bereits gesundheitsbedingt die Arbeitszeit reduziert. Das daraus resultierende niedrigere Entgelt würde sich bei der Berechnung des Durchschnittseinkommens negativ niederschlagen („Günstigerprüfung“). Betroffene erhalten brutto bis zu 40 € mehr Rente im Monat.

Reha-Leistungen

Die bislang gedeckelten Mittel für Rehabilitationsleistungen sollen dynamisiert werden, um Frühverrentungen zu vermeiden. Dies berücksichtigt die demografische Entwicklung: Immer mehr Angehörige der geburtenstarken Jahrgänge erreichen künftig das reha-intensive Alter ab 45 Jahren.

160 Mrd. € Kosten bis zum Jahr 2030 für das neue Rentenpaket

Die Bundesregierung schickt sich an, das voraussichtlich teuerste Vorhaben dieser Legislaturperiode auf den Weg zu bringen, denn dieses Rentenpaket beinhaltet in den nächsten 16 Jahren immense Kosten von bis zu 160 Mrd. € – nicht nur für die zukünftigen Beitragszahler, sondern es belastet kurz- und mittelfristig auch Arbeitnehmer und Rentner mit mehr als 200 € pro Jahr zusätzlich. Wegen des sinkenden Rentenniveaus werden aber auch Ruheständler Einbußen hinnehmen müssen. So wird im Jahr 2020 die Jahresstandardrente (45 Entgeltpunkte) um ca. 157 € niedriger ausfallen als ohne Reform. 2027 beträgt die Differenz sogar ca. 219 € im Jahr.

Zur Finanzierung des Rentenpakets hat die Koalition die eigentlich fällige Senkung des Rentenversicherungsbeitrags um 0,6 % zum 01.01.2014 auf 18,3 % verhindert. Ab 2018 sind steigende Steuerzuschüsse geplant, auch steigt dann wieder der Beitragssatz. Einen Teil der Kosten tragen die Ruheständler, denn das Rentenniveau sinkt schneller, als dies ohne Reform der Fall wäre.

Zudem birgt das von Sozialministerin Andrea Nahles (SPD) geschnürte Rentenpaket für die Steuer-/Beitragszahler und Rentner die folgenden großen finanziellen sowie demografischen Gefahren:

Abschlagsfreie Rente ab 63

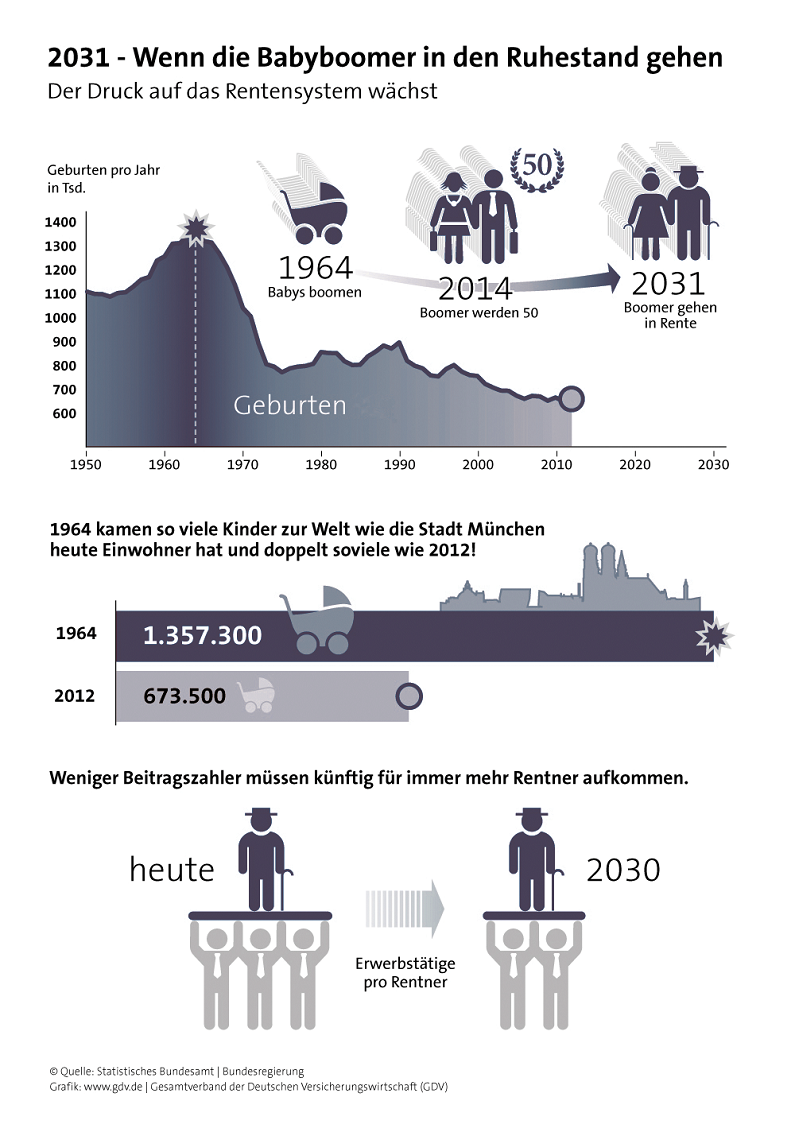

Unternehmen und Ökonomen fürchten, dass sich der Fachkräftemangel durch die Einführung der abschlagsfreien Rente mit 63 verstärken wird. In vielen Unternehmen gibt es hohe Anteile von Fachkräften, die auf die geforderten 45 Beitragsjahre kommen und deshalb ohne Abzüge in Rente gehen können. Wer mit 63 ohne die sonst üblichen Abschläge in den Ruhestand gehen kann, wird das überwiegend wohl auch so tun. Dies wäre angesichts der demografischen Aussichten in Deutschland eine Katastrophe und führe noch stärker zum Verlust älterer Fachkräfte in den Unternehmen. Künftig dürfte dann auch eine „Frühverrentung“ wieder einfacher werden. Arbeitnehmer, die mit 61 entlassen werden und zwei Jahre Arbeitslosengeld I beziehen, könnten demnach bereits mit 63 abschlagsfrei in die Rente wechseln.

Kann ein Arbeitnehmer Zeiten des Arbeitslosengeldbezugs vor 2001 wegen fehlender Daten nicht nachweisen, sollen sie durch eine eidesstattliche Versicherung, Zeugnisse oder Zeugenaussagen glaubhaft gemacht werden. Dieses Vorgehen birgt weitere Risiken und lädt regelrecht zum Missbrauch ein.

Eine besondere Problematik erhalte die abschlagsfreie Rente dadurch, dass in nächster Zeit die geburtenstarken Jahrgänge in das Frühverrentungsalter kommen. So sei die Zahl der 63-Jährigen innerhalb der letzten fünf Jahre um rund 250.000 gestiegen und werde in den nächsten zehn Jahren nochmals um 250.000 steigen.

Bewertung von Kindererziehungszeiten (Mütterrente)

Der Löwenanteil der Kosten entfällt auf die Mütterrente. Frauen, die ihre Kinder vor dem Jahr 1992 geboren haben, werden künftig zwei Erziehungsjahre angerechnet, bislang bekommen sie ein Jahr, jüngere Mütter dagegen drei Jahre. Somit werden Frauen mit jüngeren Kindern in der Rente – sie erhalten 3 statt 2 Entgeltpunkte – aber immer noch besser gestellt.

Weil die „Mütterleistung“ aber dem Erhalt der Gesellschaft dient und nicht bloß der Fortpflanzung des Renten-Umlagesystems (denn möglicherweise zahlen die Kinder ja, weil Selbstständige oder Beamte, gar nicht in die Kasse ein), ist es falsch, die Kosten allein von den Beitragszahlern aufbringen zu lassen. Die Mütterrente ist keine reine Aufgabe für Betriebe und Angestellte, sondern vielmehr aller Steuerzahler.

Schon jetzt steht fest, dass die Deutsche Rentenversicherung es nicht schaffen wird, die Rentenzahlung pünktlich ab dem 01.07.2014 vorzunehmen. Die Nachberechnungen werden sich bis Ende des Jahres hinziehen.

Erwerbsminderungsrente

Die durchschnittliche Erwerbsminderungsrente liegt derzeit bei 600 € im Monat. Die durch die Rentenreform erzielte „Mehrrente“ beträgt aber lediglich nur ca. 40 € monatlich. Die Kosten steigen dagegen von voraussichtlich 100 Mio. € im Jahr 2014 auf etwa 2,1 Mrd. € im Jahr 2030.

Beitragssatzgesetz 2014

Nach bestehender Gesetzeslage hätte der Beitragssatz der Deutschen Rentenversicherung Bund von 18,9 % auf 18,3 % abgesenkt werden müssen, weil die sogenannte Nachhaltigkeitsreserve oberhalb des zulässigen Korridors liegt.

Da die Beitragsabsenkung nach dem Willen der Koalitionäre unterbleiben soll, ergeben sich für die Rentenversicherung Mehreinnahmen von jährlich etwa 7,5 Mrd. €, wie es in dem Gesetzentwurf formuliert ist, doch werden diese überwiegend zur Finanzierung der geplanten einzelnen Reformvorhaben herangezogen.

Ab 2018 soll dann aber auch sukzessive wieder der Beitragssatz steigen. Die geplante Erhöhung der Rentenbeitragssätze bedeutet demnach für einen Durchschnittsverdiener im Jahr 2020 eine jährliche Mehrbelastung von 223 €. 2027 wird diese auf 248 € pro Jahr anwachsen. Bereits 2014 wird wegen der ausgefallenen Beitragssenkung die Jahresbelastung eines Arbeitnehmers um 208 € höher ausfallen als ohne Reform.

Derzeitige und künftige Rentner tragen ebenfalls zur Finanzierung bei, denn durch den Verzicht auf Beitragssenkungen und die höheren Rentenausgaben fallen die jährlichen Rentenerhöhungen niedriger aus: „Das Sicherungsniveau vor Steuern fällt somit geringer aus“.

Fazit:

Die Beschlüsse der großen Koalition haben zwar den Anspruch, das Altersversorgungssystem in Deutschland gerechter zu gestalten, leider wird genau das Gegenteil bewirkt. Die Wohltaten kommen der älteren Generation zugute, während die zukünftigen Beitragszahler sie finanzieren müssen, die ohnehin durch den demografischen Wandel gebeutelt werden. Auch den von Altersarmut Bedrohten wird nicht wie versprochen geholfen, weil die Rentenreformpläne zum Großteil der Mittelschicht zugutekommen werden.

Somit bleibt es dabei, dass ein jeder selbst – Rentenreform hin oder her – eine private zusätzliche Alters- und Arbeitskraftabsicherung aufbauen sollte. Diese ist zukünftig nicht nur „reformsicher“, sondern auch individuell und preislich gestaltbar. Dies gelingt am besten mit einem unabhängigen Finanz- und Versicherungsmakler an der Seite. Wir haben die finanzkräftigsten Versicherer und deren Produktangebote ausgewählt und bieten die passenden Lösungen über alle Schichten mit marktüberdurchschnittlichen Gesamtverzinsungen und hohen Renditen an.

« zurück