Erbschaftssteuer

Sofortbeginnende Rente als Erbschaftssteuersparinstrument

Alle Vermögenswerte, die durch Schenkung oder Erbschaft übertragen werden, unterliegen der Erbschafts- und Schenkungssteuer. Hat der Erblasser oder Schenker in den zehn Jahren zuvor bereits Vermögen übertragen, werden die Vermögenswerte zusammengerechnet und steuerlich wie ein einziger Erwerb behandelt.

Umgekehrt bedeutet dies: Nach Ablauf von zehn Jahren können Sie die bei einer Schenkung bestehenden Freibeträge erneut ausnutzen. Die Höhe der Erbschafts- oder Schenkungssteuer hängt ab:

-

- vom Wert des übertragenen Vermögens

-

- von der Steuerklasse des Erwerbers

-

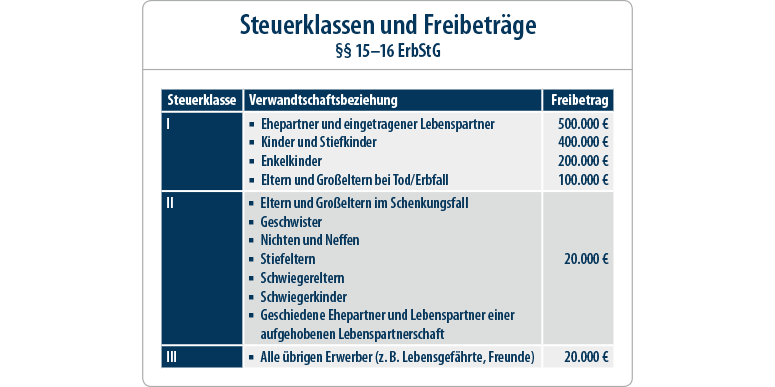

Die Freibeträge sind schneller erreicht, als man denkt. Abhilfe kann eine Übertragung des Vermögens in eine Rentenversicherung bieten. Durch eine intelligente Vertragsgestaltung wird die Versicherungsleistung dann nicht der Erbmasse zugerechnet und unterliegt demzufolge nicht einer möglichen Erbschaftssteuer. Dies ist besonders wichtig, wenn nur geringe Erbschaftssteuerfreibeträge bestehen (z. B. bei der Begünstigung von Lebenspartnern, Enkelkindern, Eltern oder Dritten). Eine erbschaftssteuerfreie Vertragsgestaltung ist allerdings auch für Ehegatten- und Kinderbegünstigungen zu empfehlen, um die bestehenden Freibeträge für sonstige Vermögenswerte* nicht zu belasten (Freibeträge: Ehepartner 500.000 €, Kinder 400.000 €).

Die Freibeträge sind schneller erreicht, als man denkt. Abhilfe kann eine Übertragung des Vermögens in eine Rentenversicherung bieten. Durch eine intelligente Vertragsgestaltung wird die Versicherungsleistung dann nicht der Erbmasse zugerechnet und unterliegt demzufolge nicht einer möglichen Erbschaftssteuer. Dies ist besonders wichtig, wenn nur geringe Erbschaftssteuerfreibeträge bestehen (z. B. bei der Begünstigung von Lebenspartnern, Enkelkindern, Eltern oder Dritten). Eine erbschaftssteuerfreie Vertragsgestaltung ist allerdings auch für Ehegatten- und Kinderbegünstigungen zu empfehlen, um die bestehenden Freibeträge für sonstige Vermögenswerte* nicht zu belasten (Freibeträge: Ehepartner 500.000 €, Kinder 400.000 €).

*z. B. vermietete Immobilien, Geldvermögen oder auch eine nicht weitere zehn Jahre zu eigenen Wohnzwecken genutzte Immobilie, bei Kindern generell auch bei weiterer Selbstnutzung (mindestens zehn Jahre) für die Flächenanteile oberhalb von 200 qm der geerbten Immobilie

Optimierung der Freibetragsnutzung mit einer sofortbeginnenden privaten Rentenversicherung

Beispiel: Der Vater möchte Vermögen auf seinen Sohn übertragen

Herr Schneider ist 66 Jahre alt und möchte seinem Sohn (35 Jahre) möglichst einen Betrag in Höhe von 1.000.000 € übertragen. Der Steuerberater verweist auf den maximal zur Verfügung stehenden Freibetrag von 400.000 €. Was passiert bei der Schenkung eines Geldbetrags von 1.000.000 €?

Problem: Hohe Erbschaftssteuerbelastung der Geldschenkung, sogar bei Übertragung auf nahe Angehörige.

Problem: Hohe Erbschaftssteuerbelastung der Geldschenkung, sogar bei Übertragung auf nahe Angehörige.

Die Lösung:

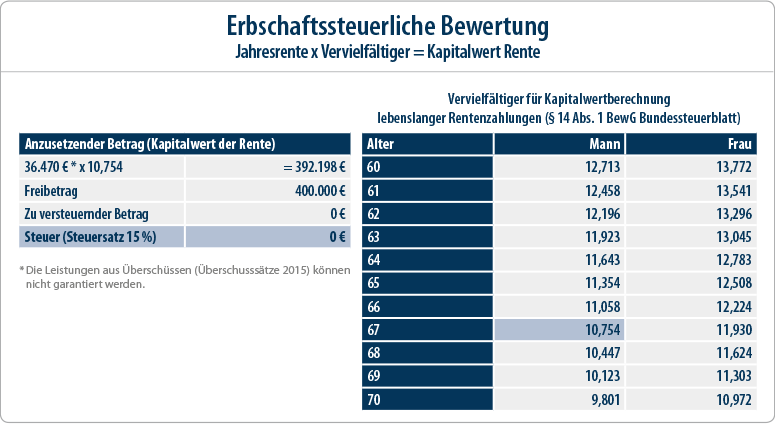

Einzahlung der Summe in eine sofortbeginnende Rentenversicherung und Übertragung der Rentenversicherung in der Rentenbezugszeit auf den Sohn, da somit nicht der Rückkaufwert, sondern nur ein aus der Rentenhöhe ermittelter Wert der Erbschaftssteuer unterliegt! Beispieleckdaten: Einmalbeitrag 1.000.000 €, Versicherungsbeginn 01.01.2015, Vater ist Versicherungsnehmer und versicherte Person, garantierte monatliche Rente 2.965,81 €, gesamte Jahresrente im 2. Jahr 36.470 €*; im 2. Jahr erfolgt die Übertragung des Bezugsrechts und der Versicherungsnehmereigenschaft auf den Sohn.

Die Vorteile im Überblick:

Die Vorteile im Überblick:

-

- Bei Übertragung der Versicherung in der Leistungsphase ist anstelle des Rückkaufwertes nur der Kapitalwert (Jahresrente x Vervielfältiger) schenkungssteuerpflichtig! Dies führt zu einer Minderung der Erbschaftssteuerbelastung – im Idealfall entfällt diese vollständig.

-

- Bereits 10 Jahre nach der Übertragung steht der Freibetrag erneut zur Verfügung.

-

- Der Sohn erhält die Rentenzahlung, solange der Vater lebt. Er übernimmt somit auch den geringeren steuerpflichtigen Anteil der laufenden Rentenzahlungen.

-

- Im Todesfall des Vaters erhält der Sohn die tariflich festgelegte Leistung.

Ihr afm Berater informiert Sie gerne und zeigt Ihnen Ihre individuelle Lösung für eine sofortbeginnende Rente als Erbschaftssteuersparinstrument auf.

« zurück