Berufsunfähigkeitsvorsorge

Private Berufsunfähigkeitsversicherung mit Steuerersparnis

Der Gesetzgeber hat mit dem Altersvorsorgeverbesserungsgesetz ab dem 01.01.2014 auch die steuerliche Abzugsfähigkeit von reinen Berufsunfähigkeitsversicherungen innerhalb der Basisrente beschlossen. Allerdings ist diese Förderung an die Bedingung geknüpft, dass im Gegensatz zu der ansonsten üblichen Form grundsätzlich lebenslange Berufsunfähigkeitsrentenleistungen vorgesehen sein müssen. Da gegenüber der Leistungsbegrenzung auf das Alter des kalkulierten Renteneintritts mit einer lebenslangen Rentenkalkulation insbesondere für ältere Kunden ein deutlich höheres Leistungsrisiko entsteht, werden diese Konzepte bis zu 100 % höhere Beiträge abverlangen und somit für diejenigen, die sie eigentlich dringend benötigen, regelmäßig nicht finanzierbar sein.

Alternativ bestünde zur Prämienreduzierung seitens der Versicherer nach den Bestimmungen des Gesetzes die Möglichkeit, den Leistungsbegriff auf eine gesetzlich definierte Erwerbsminderung zu beschränken. Dies allerdings würde zu einer Produktgestaltung führen, die ein qualifizierter Berater schlichtweg nicht anbieten könnte. Im Vergleich zu den Bedingungen der führenden privaten Versicherer führt eine Erwerbsminderung nach den gesetzlichen Vorgaben deutlich seltener zu einer Leistungsübernahme zugunsten des Versicherten. Dem Kunden entsteht im Ergebnis kein Vorteil, wenn er zwar die Versicherungsbeiträge steuerlich geltend machen kann, der Leistungsfall aufgrund eines verwässerten Leistungsbegriffs allerdings in vielen Fällen erst gar nicht durch den Versicherer festgestellt wird.

Demzufolge sind die meisten Versicherer zurzeit von einem Markterfolg dieser neuen Basisberufsunfähigkeitsversicherung nicht überzeugt und bieten ein derartiges Produkt nicht an. Es ist abzuwarten, ob der Gesetzgeber die Kriterien der reinen Berufsunfähigkeitsbasisrente mangels Akzeptanz im Markt erneut modifiziert, damit eine zusätzliche attraktive Form einer steuerlich geförderten Berufsunfähigkeitsversicherung entstehen kann.

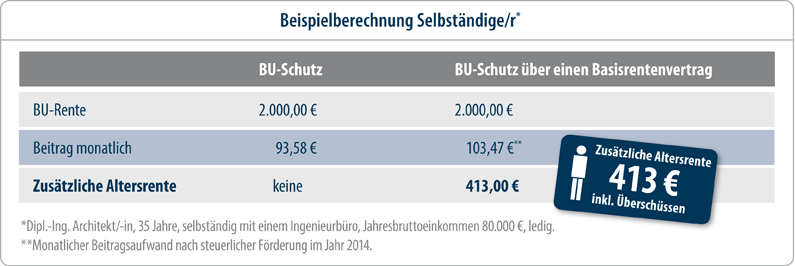

Die bisherige Möglichkeit, einen Vertragsbaustein zur Berufsunfähigkeitszusatzversicherung im Rahmen eines Basisrentenvertrages einzuschließen, ist eine unverändert interessante Möglichkeit, den notwendigen Risikoschutz mit Altersvorsorgewirkung und steuerlichen Vorteilen zu verbinden. Steuerlich gefördert wird diese bewährte Konstellation, wenn der reine Sparanteil des Vertrages beitragsmäßig überwiegt, also mindestens 51 % beträgt.

Die Option einer steuerlich geförderten Berufsunfähigkeitsrente durch die Kombination mit einem Basisaltersrentenvertrag ist insbesondere für Besserverdienende, für Beamte und für Selbständige eine unverändert hoch attraktive Gestaltungsmöglichkeit.

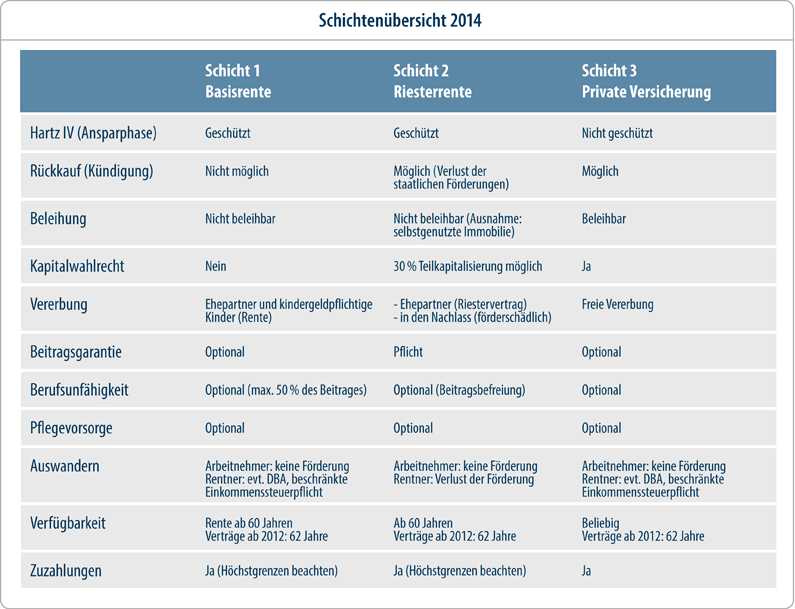

Besteht für ein Altersvorsorgeprodukt eine steuerliche bzw. staatliche Förderung, ist dieses an konkrete gesetzliche Voraussetzungen geknüpft. Eine Übersicht der Rahmenbedingungen haben wir für Sie zusammengestellt:

Unsere Experten helfen Ihnen bei der Ausgestaltung der für Sie optimalen Vorsorgestrategie und zeigen Ihnen auf, wie Sie die staatlichen Förderungen bestmöglich nutzen.

« zurück